✨ 한눈에 요약

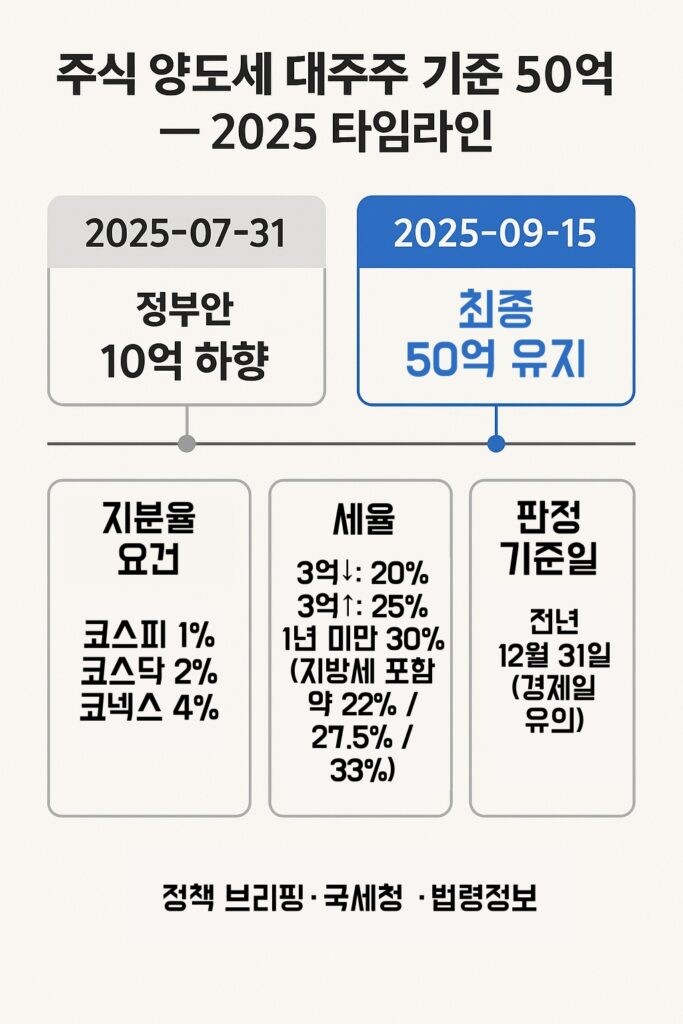

- 정부가 주식 양도세 대주주 기준 50억(종목당 보유금액)을 현행 유지하기로 결정했습니다(2025-09-15). 향후 대주주 과세 대상 확대(10억 하향) 방안은 철회·보류된 셈입니다.

- 대주주 판정 요건(상장주식):

- 지분율: 코스피 1%·코스닥 2%·코넥스 4% 이상 또는

- 금액: 종목당 50억 원 이상 보유.

- 세율(대주주가 상장주식 양도 시): 과세표준 3억 이하 20%, 3억 초과 25%, 1년 미만 보유(비중소기업 주식) 30% (지방소득세 포함 시 약 22%/27.5%/33%).

- 판정 기준일: 원칙적으로 직전 사업연도 종료일(통상 12월 31일) 보유 현황으로 판정, 결제일 기준 유의.

✅ 꼭 챙길 혜택

- 과세 불확실성 완화: 10억 하향 불발로, 종목당 10~50억 구간 투자자는 대주주 과세 회피 범위가 유지됩니다.

- 연말 매물 압박 완화 가능: ‘대주주 회피’ 매물이 촉발될 변수(10억 하향)가 사라져 변동성 완화 기대.

- 포트폴리오 운영 유연성: 지분율·보유금액을 함께 관리해 세금효율적 리밸런싱이 가능.

TIP: 지분율 요건(1%·2%·4%)은 보유금액 50억 미만이어도 대주주가 될 수 있습니다. 반대로 금액 50억이 넘으면 지분율이 낮아도 대주주입니다.

📊 핵심 개념·세율·판정 기준 완전 해부

🧩 대주주 정의(상장주식)

- 종목당 보유금액 50억 이상 또는 지분율 요건(코스피 1%·코스닥 2%·코넥스 4%) 충족 시 대주주.

- 특수관계인 합산(누구와 묶이나?)

- 2023년부터 ‘최대주주’인 경우에 한해 특수관계인 지분을 합산해 판정, 최대주주가 아니면 본인 지분만으로 판정.

🧮 세율(상장주식, 대주주)

- 과세표준 3억 이하 20%, 3억 초과 25%, 1년 미만 보유(비중소기업) 30%

→ 지방소득세(10%) 포함 시 약 22% / 27.5% / 33% 체감. - 소액주주가 시장 내에서 상장주식을 양도하면 비과세, 장외 양도는 과세. 비상장주식은 대주주 여부와 무관하게 과세(일부 K-OTC 중소·중견기업 예외).

📅 판정 기준일·거래 타이밍

- 판정 기준일: “양도일이 속하는 사업연도의 직전 사업연도 종료일”의 보유 현황(일반적으로 12월 31일).

- 결제일 기준 유의: 연말 직전 매도라도 결제일이 다음 해로 넘어가면 판정에 반영될 수 있음.

📌 케이스로 이해하는 대주주 판정

💼 사례 1: 금액은 50억 미만, 지분율은 1% 초과(코스피)

- A씨가 코스피 상장사 0.95%·49억 보유 → 비대주주

- 주가 상승으로 1.02%·49.5억 → 대주주 전환(지분율 요건 충족).

💼 사례 2: 금액 55억, 지분율 0.4%(코스피)

- 금액 요건만으로 대주주 확정. 이후 해당 종목 매도 시 대주주 세율 적용.

💼 사례 3: 가족합산이 걱정될 때

- 본인이 최대주주가 아닌 경우, 일반적으로 본인 보유분만으로 판정. 반면 최대주주이면 특수관계인 지분을 합산해 판단.

🧠 절세·실무 체크리스트

- 연말(12/31) 전 보유 지분율·금액 점검: 특정 종목이 50억 또는 지분율 임계치에 근접하면 분할·분산 고려.

- 보유기간 관리: 1년 미만 보유 주식은 30%(지방세 포함 약 33%)로 중과되므로 매도 타이밍 조정.

- 장내/장외 구분: 소액주주라도 장외 양도는 과세될 수 있음.

- 반기별 예정신고 일정(대주주·장외 등 해당 시):

- 상반기 양도분 8월 말까지, 하반기 양도분 다음 해 2월 말까지 예정신고·납부.

💬 궁금증 Q&A

Q1. ‘대주주’가 되면 어떤 세율을 적용받나요?

A. 상장주식 대주주는 과세표준 3억 이하 20%, 3억 초과 25%, 1년 미만 보유(비중소기업) 30%입니다(지방세 포함 시 약 22%·27.5%·33%).

Q2. 판정 기준일은 계약일인가요, 결제일인가요?

A. 결제일을 기준으로 보유 현황이 잡히는 만큼, 연말 직전 매도라도 결제일이 다음 해로 넘어가면 주의가 필요합니다.

Q3. 가족 지분을 합산하나요?

A. 2023년부터 최대주주만 특수관계인 지분을 합산해 대주주 여부를 판단합니다. 최대주주가 아니면 본인 지분만 봅니다.

Q4. ‘주식 양도세 대주주 기준 50억’ 유지 발표는 공식인가요?

A. 네. 정부(기재부)가 2025-09-15에 현행 50억 유지를 공식 발표했습니다.

🧭 배경·시장 영향 한 줄 코멘트

- 2025-07-31에 10억 하향 방향이 예고됐으나, 9-15에 현행 유지로 선회. 정책 불확실성 완화로 단기 심리 개선에 기여했다는 평가가 나옵니다.

🔔 마지막 정리·다음 액션

- 내 보유 종목별 지분율·평가액 점검(12/31 기준 예상치, 결제일 유의).

- 보유기간 확인(1년 미만 중과 회피).

- 장외거래 계획 시 과세 여부 재확인.

- 반기별 신고 일정 캘린더에 등록(상반기 8월 말, 하반기 다음 해 2월 말).

🤝 함께 읽으면 좋은 글

- 🪙 주식 거래세 2025년 세제개편 완벽 정리

- 📈 주식 양도세 2025 완벽 가이드: 대주주 10억‑재검토까지 싹 다 정리

- 💸 가상자산 과세 유예: 2027년까지 연장된 세금 전략 총정리

📚 신뢰할 수 있는 외부 자료

- 기획재정부·정책브리핑: 주식 양도세 대주주 기준 ‘50억’ 유지 발표(2025-09-15)

- 국가법령정보센터: 소득세법 제104조(양도소득세율) — 2025.1.1 시행

- 국세청·찾기쉬운생활법령: 주식 양도세율(대주주 20%·25%, 1년 미만 30%)

마무리 한 줄

2025년 주식 양도세 대주주 기준 50억은 유지되었습니다—연말 전 지분율·금액·보유기간만 체크해도 세금 리스크를 크게 줄일 수 있어요.