퇴직연금 DC/DB 비교 포인트부터 수익률‧세액공제‧선택 기준까지 한눈에 정리했습니다. 바뀐 제도와 최신 데이터를 반영해 노후 재테크에 바로 적용하세요.

🧭 핵심 요약

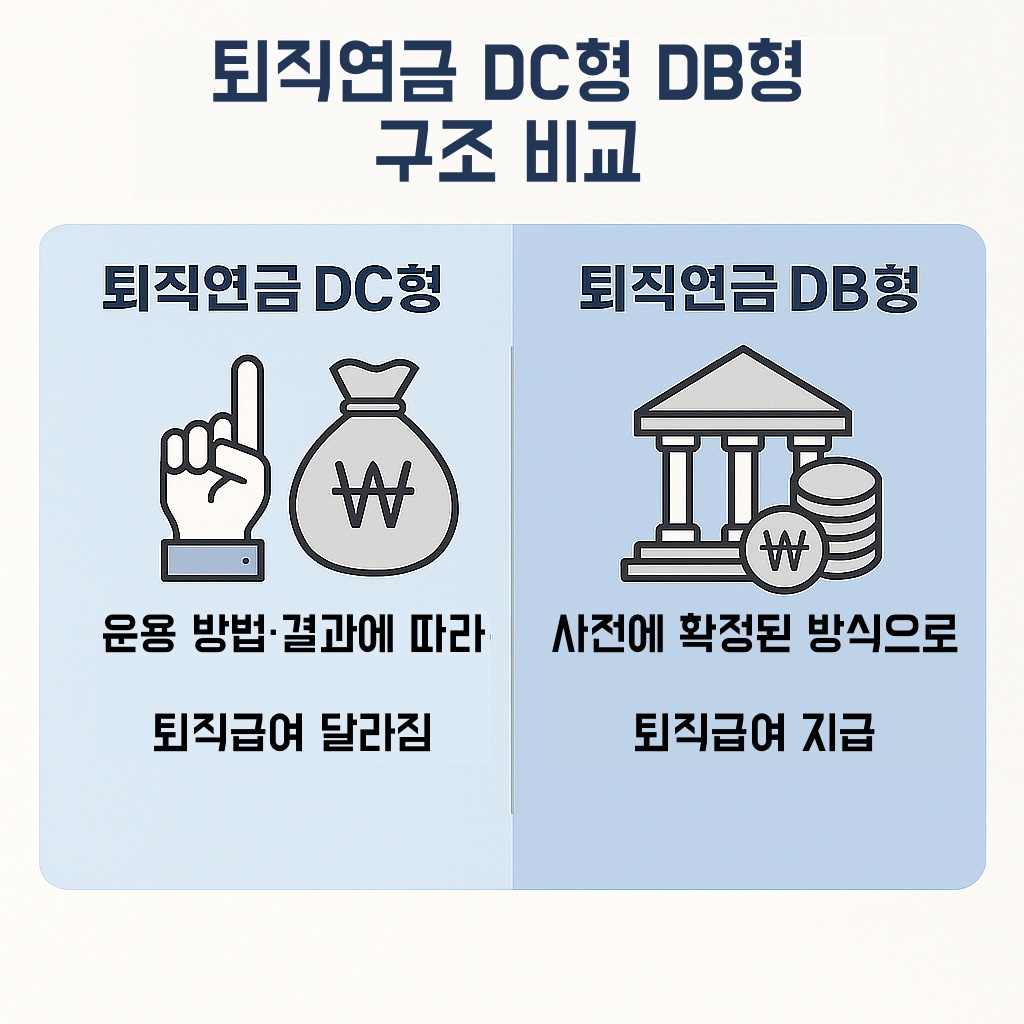

- DC형(확정기여)은 기여금만 확정, 운용 성과 따라 수령액 변동

- DB형(확정급여)은 퇴직급여가 확정, 기업이 운용‧책임 부담

- 2025년 상반기 수익률 평균: DC 5.18% > DB 4.04%로 격차 확대

- 세액공제 한도 최대 900 만 원(연금저축 포함)

- DB 사업장 최소 적립의무 명확화(2025.3)

💎 주요 혜택/포인트

| 구분 | DC형 | DB형 |

|---|---|---|

| 주체 | 근로자(본인 운용) | 기업(전문 운용) |

| 위험/수익 | 고위험·고수익 가능 | 안정적·예측 가능 |

| 퇴사 시 | 개인 계정 이관 간편 | 근로연수·평균임금 기준 산정 |

| 수수료 | 낮은 편(자산 선택) | 운용·평가 수수료 기업 부담 |

| 2025 수익률 | 5% 내외 | 3~4%대 |

Tip: 40대 이상 안정형 → DB, 20‧30대 공격형 → DC+ETF·TDF 포트폴리오 조합 추천.

🏦 DC형(확정기여) 핵심 포인트

- 자율 운용: ETF, TDF, 실적배당형 편입 비중 증가(전체 28%→35%, 3년 평균)

- 고수익 사례: 농협은행 DC형 8.08%로 은행권 1위

- 절세: 연 900 만 원 한도 세액공제(12~15%), 운용 수익 비과세

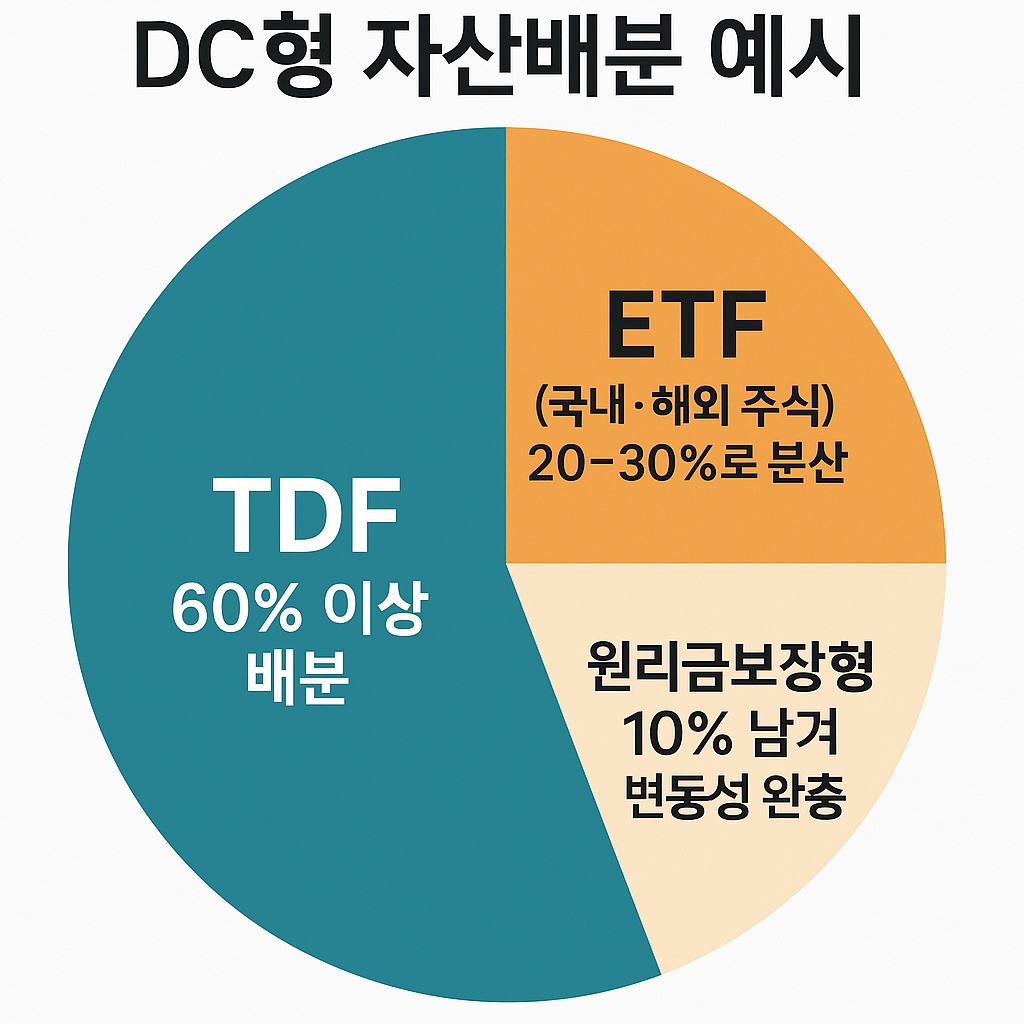

운용 꿀팁

- TDF에 60% 이상 배분

- ETF(국내‧해외 주식) 20~30%로 분산

- 원리금보장형 10% 남겨 변동성 완충

<!– 🖼 IMG: 보조 | file=dc-portfolio.jpg | alt=”DC형 포트폴리오 예시” | desc=”TDF와 ETF가 포함된 DC형 자산배분 예시 그래프” –>

🏢 DB형(확정급여) 핵심 포인트

- 퇴직급여 확정: 평균임금×근속연수 공식 적용

- 기업 책임: 2025년 3월 시행령으로 적립률 미달 시 6개월 내 시정

- 수익률 한계: 기업의 원리금보장형 편중(90% 이상) → 최근 1년 4.04%

안정성 체크리스트

- 자사 펀딩비율(적립률) 100% 이상인지 HR팀에 확인

- 원리금·실적배당 비중 공개자료(FSS 비교공시) 살펴보기

- 추가 적립 부족 시 IRP 개인추가납입 고려

📈 수익률 & 변동성 비교

- 2024.7~2025.6 12개월 누적

- DC 평균 5.18%, TDF 편입 시 7% 대까지 상승

- DB 평균 4.04%, 기업별 편차 ±0.5%p

- 변동성(표준편차): DC 7.2% > DB 3.1%

장기적으로 CAGR 기준 DC가 우위이나, 시장 급락 시 원금 손실 가능.

📝 세제 혜택 및 절세전략

- 세액공제: 퇴직연금 단독 700 만 원 → 연금저축 포함 900 만 원 한도

- 세율: 총급여 5,500 만 원 이하 15%, 초과 12% 공제

- 퇴직소득세 이연: 55세 이후 연금수령 시 3.3~5.5% 분리과세

연말정산 Best Practice

- 12월 말 추가납입(부족액)으로 한도 채우기

- IRP 이전 수수료 면제 이벤트 활용

- 납입액 증가분은 근로소득세 세액공제 항목 확인

🔄 선택 기준 & 의사결정 팁

| 상황 | 추천 제도 | 이유 |

|---|---|---|

| 임금상승률 높음 | DB형 | 평균임금 상승분 반영 |

| 시장 지식·관심 多 | DC형 | 자율 운용 수익 극대화 |

| 근로기간 짧음 | DC형 | 계좌 이동 쉬움 |

| 기업 재무 불안 | DC+IRP | 안정·분산 |

🛠 신청 가이드

신청 절차

- HR · 노무팀에 변경 의사 전달

- 사업장 규칙 및 노사협의 통과

- 금융기관(퇴직연금사업자) 계약 체결

- 근로자 신규 가입 또는 제도 전환 완료

필요 서류

- 퇴직연금 제도 변경 요청서

- 근로자 동의서(70% 이상)

- 금융기관 제안서 사본

- 사업장 정관‧취업규칙 개정안

❓ FAQ

Q. DC형으로 변경 후 다시 DB형 복귀 가능?

A. 노사 합의·규칙 개정 후 가능하지만 실무상 쉽지 않습니다.

Q. DB형이라도 개인이 포트폴리오 조정 가능?

A. 불가. 다만 기업이 실적배당형 상품 비중을 늘리도록 건의할 수 있습니다.

Q. 수익률이 낮을 때 추가 납입 방법은?

A. IRP에 연 300 만 원까지 추가 납입해 세액공제 누리세요.

🚀 결론 및 다음 단계

퇴직연금 DC/DB 모두 장단점이 뚜렷합니다. 2025년 수익률·세제·규제까지 살펴 개인 성향·기업 상황에 맞춘 전략 수립이 핵심입니다.

- 20·30대: DC+TDF/ETF로 공격적 운용

- 40대 이상 & 임금 증가율 高: DB 유지하며 추가로 IRP 활용

- 연말정산 전 체크리스트로 세액공제 극대화